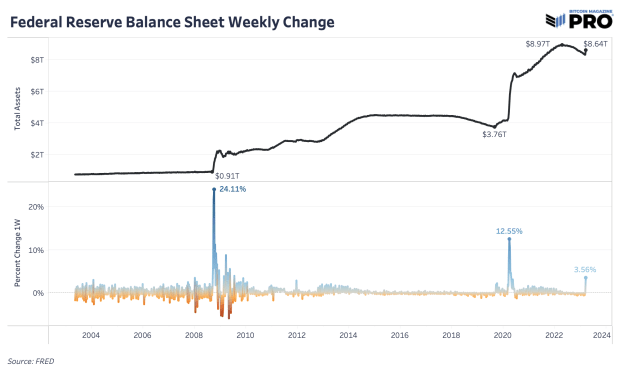

O balanço do Federal Reserve aumentou US$ 300 bilhões em uma semana, levando a um debate sobre se essas ações se qualificam como flexibilização quantitativa.

O artigo abaixo é um trecho de uma edição recente da Bitcoin Magazine PRO, a newsletter de mercados premium da Bitcoin Magazine. Para estar entre os primeiros a receber essas informações e outras análises de mercado de bitcoin on-chain diretamente em sua caixa de entrada, Inscreva-se agora.

O credor de último recurso

Apenas alguns dias após as consequências do Silicon Valley Bank e o estabelecimento do Bank Term Funding Program (BTFP), houve um aumento significativo no balanço do Federal Reserve após um ano inteiro de declínio por meio do aperto quantitativo (QT). O PTSD da extensa flexibilização quantitativa (QE) está fazendo com que muitas pessoas soem os alarmes, mas as mudanças no balanço do Fed são muito mais sutis do que uma nova mudança de regime na política monetária. Em termos absolutos, é o maior aumento de balanço que vimos desde março de 2020 e, em termos relativos, é um outlier que está chamando a atenção de todos.

A principal conclusão é que isso é muito diferente da onda de QE de compra de ativos e do dinheiro fácil e estimulante com taxas de juros próximas de zero que experimentamos na última década. Trata-se de bancos selecionados que precisam de liquidez em tempos de crise econômica e de bancos que obtêm empréstimos de curto prazo com o objetivo de cobrir depósitos e pagar os empréstimos rapidamente. Não é a compra definitiva de títulos para manter indefinidamente no balanço do Fed, mas sim ativos de balanço que devem ter vida curta enquanto continua a política QT.

No entanto, é uma expansão do balanço e um aumento da liquidez no curto prazo — potencialmente apenas uma medida “temporária” (ainda a ser determinada). No mínimo, essas injeções de liquidez ajudam as instituições a não se tornarem vendedores forçados de títulos quando, de outra forma, o seriam. Quer seja QE, pseudo QE ou não, QE está além do ponto. O sistema mostra fragilidade mais uma vez e o governo precisa intervir para evitar que enfrente um risco sistêmico. No curto prazo, os ativos que prosperam com o aumento da liquidez, como o bitcoin e o Nasdaq, que dispararam ao mesmo tempo.

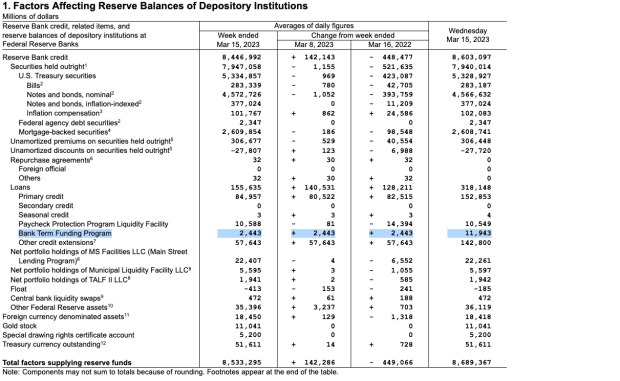

Esse aumento específico do balanço do Fed se deve a um aumento nos empréstimos de curto prazo na janela de desconto do Fed, empréstimos aos bancos-ponte do FDIC para o Silicon Valley Bank e Signature Bank e o Bank Term Funding Program. Os empréstimos da janela de desconto foram de US$ 152,8 bilhões, os empréstimos bancários intermediários do FDIC foram de US$ 142,8 bilhões e os empréstimos do BTFP foram de US$ 11,9 bilhões, totalizando mais de US$ 300 bilhões.

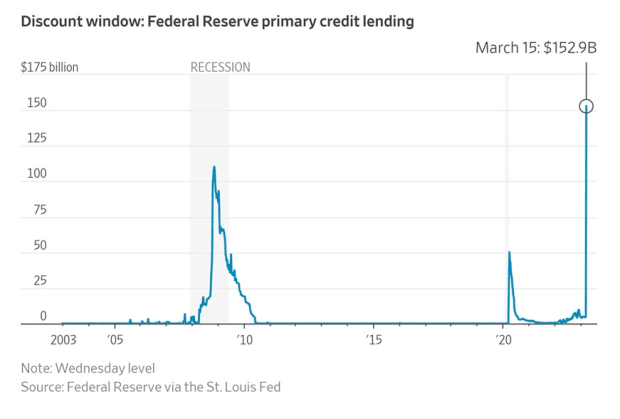

O aumento mais alarmante está na janela de desconto de empréstimos, pois é um último recurso, uma opção de liquidez de alto custo para os bancos cobrirem os depósitos. Foi a maior janela de desconto já registrada. Os bancos que usam a janela são mantidos anônimos, pois há um problema legítimo de estigma em descobrir quem precisa de liquidez de curto prazo.

Isso traz de volta memórias recentes da injeção de liquidez de emergência em 2019 e da intervenção do Fed no mercado de recompra para estabilizar a demanda por caixa e as atividades de empréstimos de curto prazo. O mercado de recompra é um método chave de financiamento overnight entre bancos e outras instituições.

Baixe o “Guia de Sobrevivência à Crise Bancária” GRATUITO hoje!

Obtenha sua cópia do relatório completo aqui.

A próxima reunião do FOMC

O mercado ainda espera um aumento de 25 bps na reunião do FOMC na próxima semana. No geral, a turbulência do mercado até agora não provou “quebrar coisas suficientes”, o que exigiria um pivô de emergência dos banqueiros centrais.

Em seu caminho para trazer a inflação de volta à meta de 2%, o Core CPI mês a mês ainda estava subindo em fevereiro, enquanto as reivindicações iniciais de seguro-desemprego e desemprego não se moveram muito. O crescimento dos salários, especialmente no setor de serviços, ainda permanece bastante forte na taxa anualizada de 3 meses de crescimento de 6% no mês passado. Embora ligeiramente em baixa, mais desemprego é onde teremos que ver mais fraqueza no mercado de trabalho para que o crescimento dos salários seja muito menor.

Provavelmente estamos longe do fim do caos e da volatilidade deste ano, pois cada mês trouxe novos níveis de incerteza no mercado. Este foi o primeiro sinal de que o sistema precisava de intervenção e ação rápida do Federal Reserve. Provavelmente não será o último em 2023.

Isso conclui o trecho de uma edição recente da Bitcoin Magazine PRO. Inscreva-se agora para receber artigos PRO diretamente em sua caixa de entrada.

Artigos anteriores relevantes:

- Guia de Sobrevivência à Crise Bancária

- Chaves da semana do mercado PRO: o mercado diz que o aperto acabou

- Maior falência bancária desde 2008 gera medo em todo o mercado

- Problemas bancários se formando na cripto-terra

- Um conto de riscos na cauda: o dilema do prisioneiro da Fiat

- O Banco do Japão pisca e os mercados tremem

- A bolha de tudo: mercados em uma encruzilhada

- Silvergate Bank enfrenta corrida em depósitos à medida que o preço das ações cai

- Risco de contraparte acontece rápido

- Não é a sua recessão média: desenrolando a maior bolha financeira da história

Fonte: bitcoinmagazine.com