Onze ETFs Bitcoin aprovados pintaram a criptomoeda pioneira com uma nova camada de legitimidade. Ao receber uma aprovação oficial da Securities and Exchange Commission (SEC), foi eliminada uma barreira ao investimento institucional.

Sem essa barreira, consultores financeiros, fundos mútuos, fundos de pensão, companhias de seguros e investidores de varejo podem agora receber exposição ao Bitcoin sem se preocupar com a custódia direta. Mais importante ainda, uma mancha foi eliminada do Bitcoin, anteriormente comparada à “mania das tulipas”, “veneno de rato” ou “índice de lavagem de dinheiro”.

Após o dominó sem precedentes de falências criptográficas ao longo de 2022, o preço do Bitcoin reverteu para o nível de novembro de 2020 de US$ 15,7 mil no final daquele ano. Depois que o grande reservatório de FUD foi drenado, o Bitcoin se recuperou lentamente durante 2023 e entrou em 2024 no nível de US$ 45 mil, visitado pela primeira vez em fevereiro de 2021.

Com o 4º Bitcoin caindo pela metade em abril, e com os ETFs estabelecendo uma nova dinâmica de mercado, o que os investidores de Bitcoin devem esperar a seguir? Para determinar isso, é preciso entender como os ETFs Bitcoin elevaram o volume de negociação do BTC, estabilizando efetivamente a volatilidade dos preços do Bitcoin.

Compreendendo os ETFs Bitcoin e a dinâmica do mercado

O próprio Bitcoin representa a democratização do dinheiro. Não dependente de uma autoridade central como a Reserva Federal, a rede descentralizada de mineradores do Bitcoin e a política monetária determinada por algoritmos garantem que seu fornecimento limitado de 21 milhões de moedas não possa ser adulterado.

Para os investidores em BTC, isso significa que eles podem estar expostos a um ativo que não está em uma trajetória inerente de desvalorização, o que contrasta fortemente com todas as moedas fiduciárias existentes no mundo. Esta é a base para a percepção de valor do Bitcoin.

Os fundos negociados em bolsa (ETFs) apresentam outro caminho de democratização. O objetivo dos ETFs é acompanhar o preço de um ativo, representado por ações, e permitir a negociação ao longo do dia, ao contrário dos fundos mútuos geridos ativamente. O rastreamento passivo de preços dos ETFs garante taxas mais baixas, tornando-os um veículo de investimento acessível.

É claro que caberia aos custodiantes do Bitcoin, como a Coinbase, implementar segurança na nuvem suficiente para inspirar confiança aos investidores.

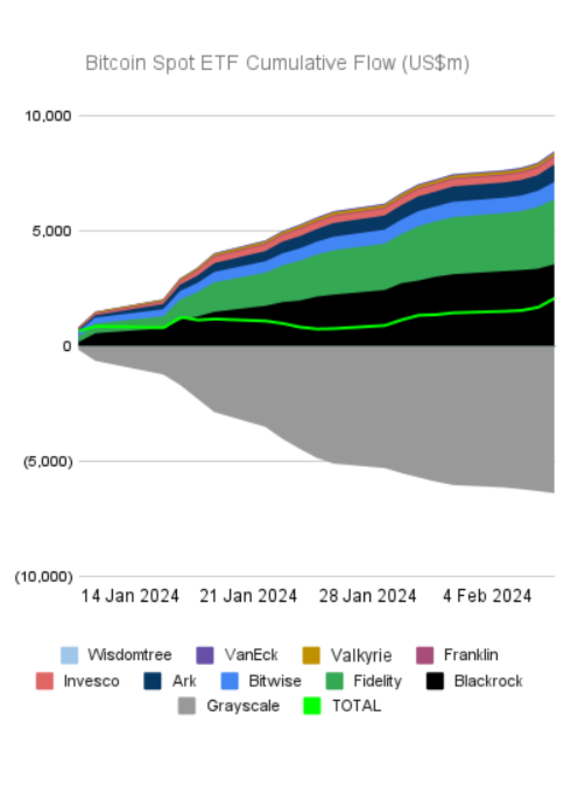

No universo dos ETFs, os ETFs Bitcoin demonstraram alta demanda por um ativo descentralizado que seja resistente à diluição centralizada. Ao todo, nos últimos 15 dias, eles resultaram em um volume de negócios de US$ 29,3 bilhões, contra a pressão de US$ 14,9 bilhões do Grayscale Bitcoin Trust BTC (GBTC).

Isto não é surpreendente. À medida que o preço do Bitcoin subiu devido ao hype do Bitcoin ETF, 88% de todos os detentores de Bitcoin entraram na zona de lucro em dezembro de 2023, chegando eventualmente a 90% em fevereiro. Por sua vez, os investidores do GBTC estavam sacando, colocando uma pressão descendente de US$ 5,6 bilhões no preço do Bitcoin.

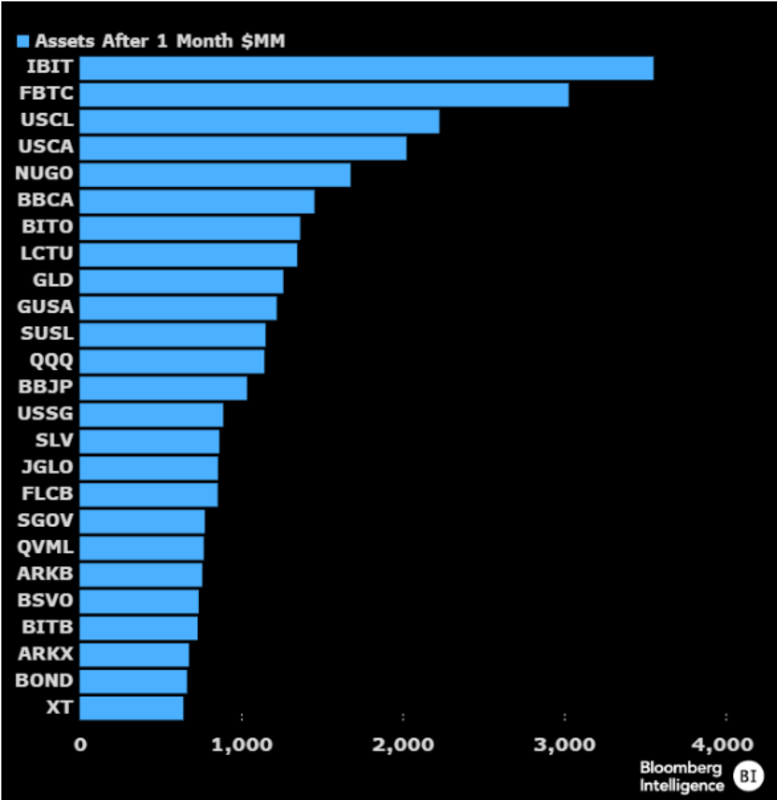

Além disso, os investidores do GBTC aproveitaram as taxas mais baixas dos ETFs Bitcoin recentemente aprovados, transferindo fundos da taxa relativamente alta de 1,50% do GBTC. No final das contas, o iShares Bitcoin Trust (IBIT) da BlackRock é o vencedor em volume com uma taxa de 0,12%, que subirá para 0,25% após um período de isenção de 12 meses.

Para colocar isto no contexto do universo mais amplo de ETF, o IBIT e o FBTC conseguiram ultrapassar o iShares Climate Conscious & Transition MSCI USA ETF (USCL), lançado em junho de 2023, dentro de um mês de negociação.

Isto é particularmente indicativo dado que a história do Bitcoin é uma história de ataques vindos da direção da sustentabilidade. Vale lembrar que o preço do Bitcoin caiu 12%, em maio de 2021, pouco depois Elon Musk tuitou que a Tesla não aceita mais pagamentos BTC precisamente devido a preocupações ecológicas.

Durante janeiro, o IBIT e o FBTC ficaram em 8º e 10º lugares, respectivamente, como ETFs com as maiores entradas líquidas de ativos, liderados pelo iShares Core S&P 500 ETF (IVV), de acordo com o relatório Morning Star. Com aproximadamente 10.000 BTC sendo transmitidos diariamente para ETFs, isso representa uma demanda muito desigual de mais de aproximadamente 900 BTC extraídos por dia.

Seguindo em frente, à medida que a pressão de saída do GBTC diminui e a tendência de entrada aumenta, o fluxo constante de fundos para ETFs Bitcoin está preparado para estabilizar o preço do BTC.

O Mecanismo de Estabilização

Com 90% dos detentores de Bitcoin entrando na zona de lucro, o nível mais alto desde outubro de 2021, as pressões de liquidação podem vir de muitas fontes, institucionais, de mineração e de varejo. A tendência de maior entrada em ETFs de Bitcoin é o baluarte contra ela, especialmente rumo a outro evento de hype – o 4º Bitcoin reduzido pela metade.

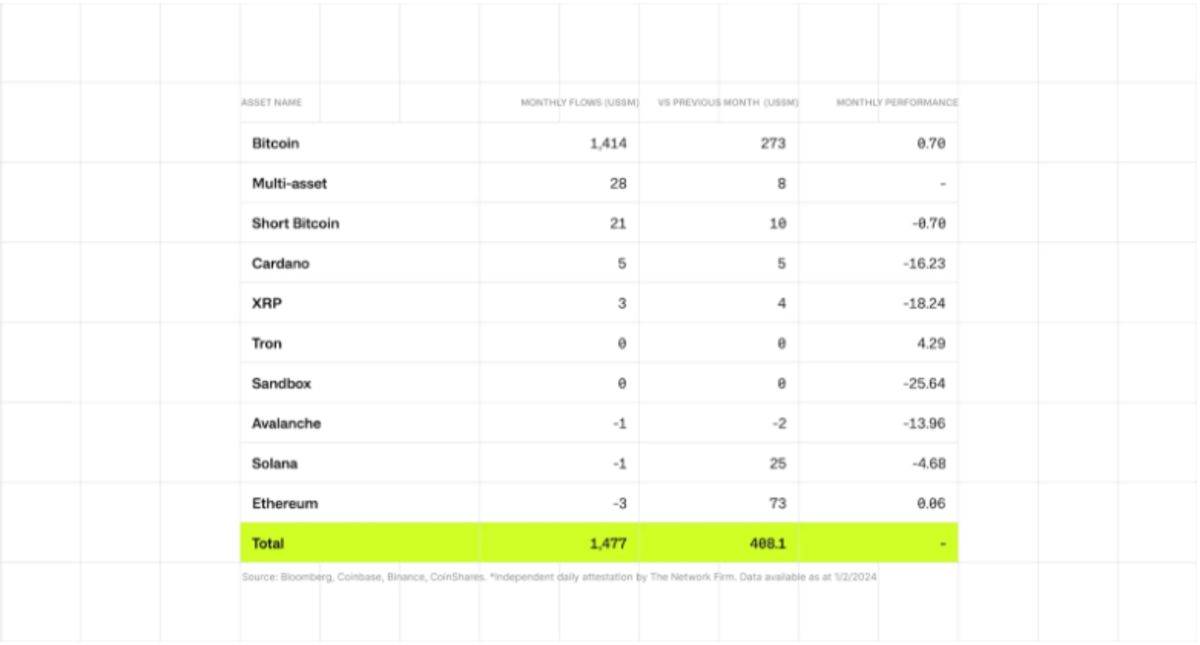

Maiores volumes de negociação geram maior liquidez, suavizando os movimentos de preços. Isso ocorre porque volumes maiores entre compradores e vendedores absorvem desequilíbrios temporários. Durante janeiro, o relatório da CoinShares mostrou US$ 1,4 bilhão em entradas de Bitcoin, juntamente com US$ 7,2 bilhões de fundos recém-emitidos com base nos EUA, contra as saídas do GBTC de US$ 5,6 bilhões.

Entretanto, as grandes instituições financeiras estão a estabelecer novas bases de liquidez. A partir de 6 de fevereiro, a Fidelity Canada estabeleceu uma alocação de Bitcoin de 1% em seu fundo ETF conservador All-in-One. Dado o seu apelido “conservador”, isto sinaliza alocações percentuais ainda maiores em futuros fundos não conservadores.

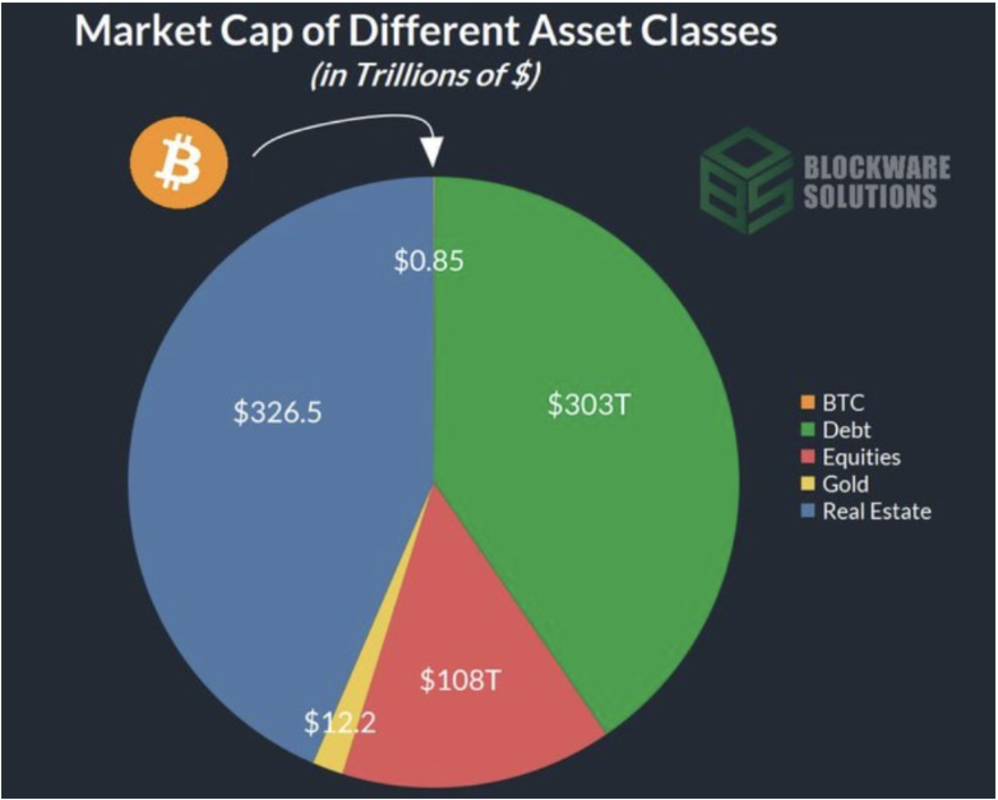

Em última análise, se o Bitcoin aproveitar 1% do conjunto de mercado de US$ 749,2 trilhões de várias classes de ativos, o valor de mercado do Bitcoin poderá crescer para US$ 7,4 trilhões, elevando o preço do Bitcoin para US$ 400 mil.

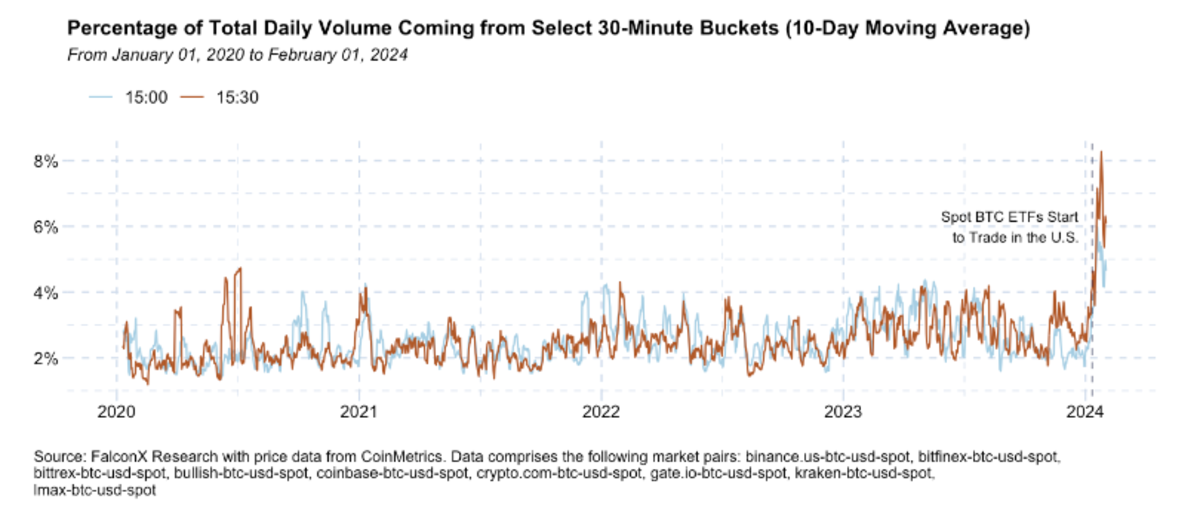

Dado que os ETFs Bitcoin fornecem um ponto de referência de preço de mercado consistente e transparente, grandes negociações agregadas reduzem o impacto do mercado em potenciais vendas provenientes de mineradores. Isto é visível na FalconX Research, mostrando um grande aumento nos volumes agregados diários, anteriormente da média de 5% indo para a faixa de 10 a 13%.

Por outras palavras, o novo regime de mercado induzido pelo ETF Bitcoin está a reduzir a volatilidade geral do mercado. Até agora, os mineradores de Bitcoin têm sido o principal fator de supressão de preços do outro lado da equação de liquidez. No último relatório semanal on-chain da Bitfinex, as carteiras dos mineradores foram responsáveis por 10.200 BTC em saídas.

Isso corresponde aos fluxos de aproximadamente 10.000 BTC mencionados acima em ETFs de Bitcoin, resultando em níveis de preços relativamente estáveis. À medida que os mineradores reinvestem e atualizam as plataformas de mineração antes do 4º halving, outro mecanismo de estabilização poderá entrar em ação – as opções.

Embora a SEC ainda não tenha aprovado opções sobre ETFs BTC negociados à vista, este desenvolvimento expandirá ainda mais a liquidez do ETF. Afinal, o maior espectro de estratégias de investimento que giram em torno da cobertura aumenta a liquidez em ambos os lados da negociação.

Como métrica prospectiva, a volatilidade implícita na negociação de opções mede o sentimento do mercado. Mas quanto maior a maturidade do mercado que inevitavelmente veremos após a introdução dos ETFs BTC, é mais provável que vejamos um preço mais estabilizado de opções e contratos de derivativos em geral.

Analisando Influxos e Sentimento do Mercado

Em 9 de fevereiro, o ETF Grayscale Bitcoin Trust (GBTC) detinha 468.786 BTC. Na última semana, o preço do BTC subiu 8,6%, para US$ 46,2 mil. Simultaneamente com a previsão anterior, isso significa que o dumping do BTC provavelmente se espalhará por vários comícios antes do 4º halving e além.

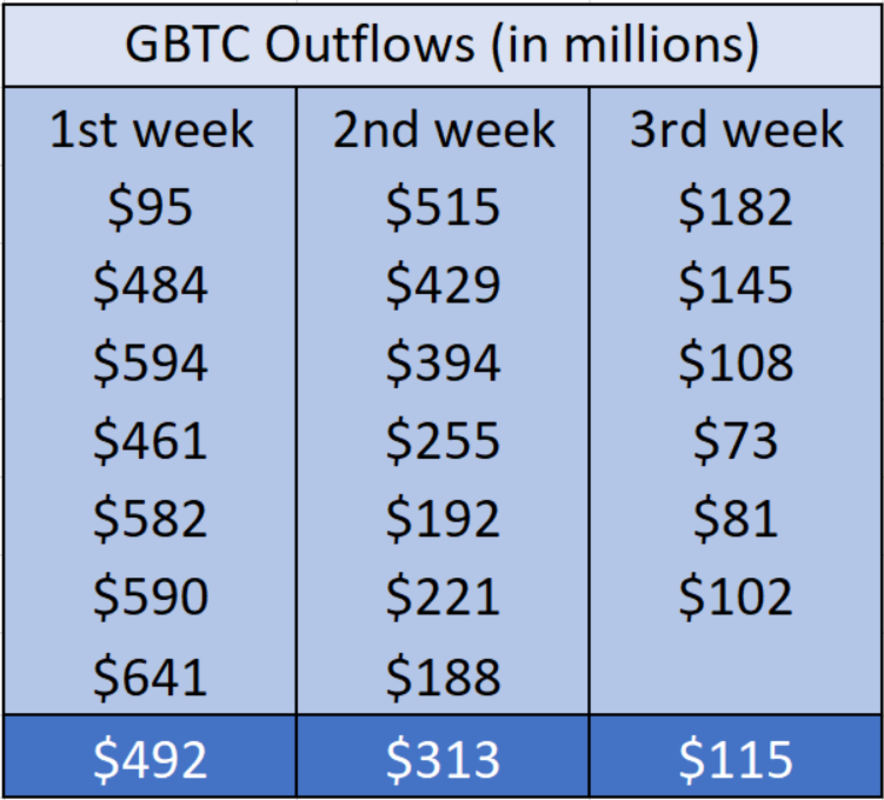

Pelos números mais recentes fornecidos pela Farside Investors, em 8 de fevereiro, os ETFs de Bitcoin acumularam entradas de US$ 403 milhões, totalizando US$ 2,1 bilhões. As saídas do GBTC totalizaram US$ 6,3 bilhões.

De 11 de janeiro a 8 de fevereiro, as saídas de GBTC diminuíram constantemente. Na primeira semana, a média foi de US$ 492 milhões. Na segunda semana, as saídas do GBTC foram em média de US$ 313 milhões, terminando em US$ 115 milhões em média durante a terceira semana.

Numa base semanal, isto representa uma redução de 36% na pressão de venda da primeira para a segunda semana e de 63% da segunda para a terceira semana.

À medida que o GBTC FUD se desenrolava até 9 de fevereiro, o índice de medo e ganância criptográfico subiu para “ganância” em 72 pontos. Isso representa uma revisita a 12 de janeiro, em 71 pontos, poucos dias após as aprovações do ETF Bitcoin.

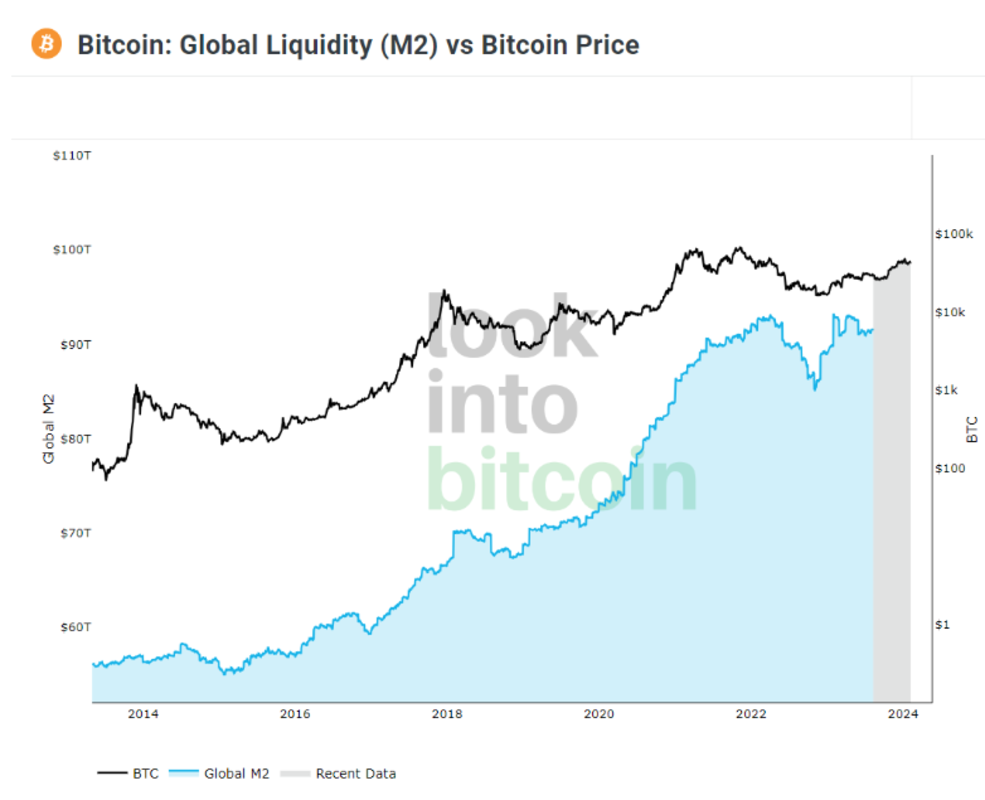

Olhando para o futuro, vale a pena notar que o preço do Bitcoin depende da liquidez global. Afinal, foi o ciclo de aumento das taxas de juros do Fed em março de 2022 que causou a avalanche de falências criptográficas, culminando no colapso da FTX. Os actuais futuros dos fundos federais projectam o fim desse ciclo em Maio ou em Junho.

Além disso, é extremamente improvável que a Reserva Federal se desvie do rumo da impressão de dinheiro. E nessas ocasiões, o preço do Bitcoin seguiu o exemplo.

Considerando a intransponível dívida nacional de 34 biliões de dólares, enquanto os gastos federais continuam a ultrapassar as receitas, o Bitcoin está a posicionar-se como um activo de refúgio seguro. Aquele que espera por influxos de capital para o seu fornecimento limitado de 21 milhões de moedas.

Contexto histórico e implicações futuras

Como um ativo porto seguro semelhante, o Gold Bullion Securities (GBS) foi lançado como o primeiro ETF de ouro em março de 2003 na Australian Securities Exchange (ASX). No próximo ano, as SPDR Gold Shares (GLD) foram lançadas na Bolsa de Valores de Nova York (NYSE).

Dentro de uma semana a partir de 18 de novembro de 2004, os ativos líquidos totais da GLD aumentaram de US$ 114.920.000 para US$ 1.456.602.906. No final de dezembro, esse valor diminuiu para US$ 1.327.960.347. Para atingir o valor de mercado IBIT da BlackRock de US$ 3,5 bilhões, o GLD demorou até 22 de novembro de 2005.

Embora não seja ajustado pela inflação, isso indica o sentimento de mercado superior do Bitcoin em comparação ao ouro. O Bitcoin é digital, mas está baseado em uma rede de mineração de prova de trabalho que abrange todo o mundo. A sua natureza digital traduz-se numa portabilidade que não se pode dizer do ouro.

O Governo dos EUA demonstrou este ponto quando o Presidente Roosevelt emitiu a Ordem Executiva 6102 em 1933 para os cidadãos venderem as suas barras de ouro. Da mesma forma, novos veios de ouro são frequentemente descobertos, o que reduz o seu status de fornecimento limitado, em contraste com o Bitcoin.

Além desses fundamentos, as opções de ETF Bitcoin ainda não se materializaram. No entanto, os analistas do Standard Chartered projetam entre 50 e 100 mil milhões de dólares em ETFs de Bitcoin até ao final de 2024. Além disso, as grandes empresas ainda não seguiram o exemplo da MicroStrategy, convertendo efetivamente as vendas de ações num ativo depreciado.

Mesmo as alocações de 1% de BTC em fundos mútuos estão prestes a disparar o preço do BTC. Caso em questão, a Advisors Preferred Trust estabeleceu uma alocação de faixa de 15% na exposição indireta ao Bitcoin por meio de contratos futuros e ETFs BTC.

Conclusão

Após 15 anos de dúvidas e calúnias, o Bitcoin atingiu o ápice da credibilidade. A primeira onda de crentes no dinheiro sólido garantiu que a versão blockchain dele não se perdesse na lixeira da história da codificação.

Com base na sua confiança, até agora, os investidores em Bitcoin constituíram a segunda onda. O marco Bitcoin ETF representa o marco de exposição da terceira onda. Os bancos centrais de todo o mundo continuam a minar a confiança no dinheiro, uma vez que os governos não conseguem evitar o consumo de gastos.

Com tanto ruído introduzido na troca de valor, o Bitcoin representa um retorno à raiz sólida do dinheiro. Sua graça salvadora é a prova de trabalho digital, mas também física como energia. Salvo medidas extremas do governo dos EUA para sabotar a exposição institucional, o Bitcoin poderá até ultrapassar o ouro como um ativo tradicional de refúgio seguro.

Este é um post convidado de Shane Neagle. As opiniões expressas são inteiramente próprias e não refletem necessariamente as da BTC Inc ou da Bitcoin Magazine.

Fonte: bitcoinmagazine.com