Abaixo está um trecho de uma edição recente da Bitcoin Magazine Pro, Revistas do Bitcoin boletim de mercados premium. Para estar entre os primeiros a receber essas informações e outras análises de mercado de bitcoin on-chain diretamente em sua caixa de entrada, Inscreva-se agora.

Especulação e rendimentos

Este ciclo foi supercarregado pela especulação e pelo rendimento, levando de volta à oportunidade inicial de arbitragem premium do Grayscale Bitcoin Trust. Essa oportunidade no mercado incentivou fundos de hedge e tradings de todo o mundo a se alavancar para capturar o spread premium. Era um momento propício para ganhar dinheiro, especialmente no início de 2021, antes que o comércio entrasse em colapso e mudasse para o desconto significativo que vemos hoje.

A mesma história existia no mercado de futuros perpétuos, onde vimos as taxas médias de financiamento anualizadas de 7 dias chegarem a 120% no pico. Este é o rendimento anual implícito que as posições longas estavam pagando no mercado para as posições curtas. Havia uma abundância de oportunidades apenas no GBTC e nos mercados de futuros para rendimento e retornos rápidos – sem sequer mencionar o balde de DeFi, tokens de staking, projetos fracassados e esquemas Ponzi que estavam gerando oportunidades de rendimento ainda maior em 2020 e 2021.

Há um ciclo contínuo de feedback vicioso em que preços mais altos geram mais especulação e alavancagem, o que, por sua vez, gera rendimentos mais altos. Agora, estamos lidando com esse ciclo ao contrário. Preços mais baixos acabam com mais especulação e alavancagem enquanto eliminam quaisquer oportunidades de “rendimento”. Como resultado, os rendimentos em todos os lugares entraram em colapso.

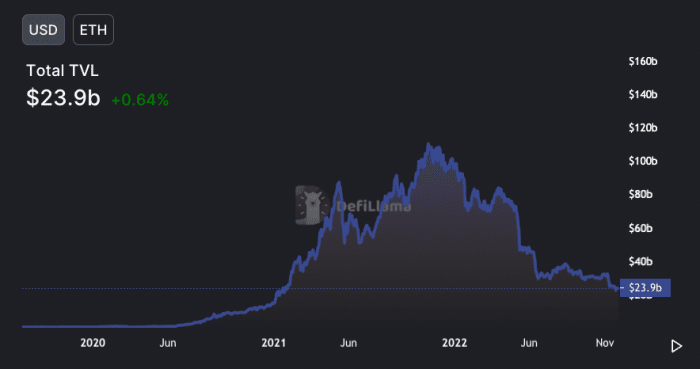

O “valor total bloqueado” no ecossistema Ethereum DeFi ultrapassou mais de US$ 100 bilhões em 2021 durante a mania especulativa e agora é de apenas US$ 23,9 bilhões hoje. Essa mania alimentada por alavancagem no ecossistema criptográfico alimentou o crescimento dos produtos de “rendimento” oferecidos pelo mercado, a maioria dos quais entrou em colapso agora que a maré figurativa se estendeu.

O valor total bloqueado no ecossistema Ethereum DeFi praticamente desapareceu

Essa dinâmica trouxe o surgimento de produtos geradores de rendimento de bitcoin e criptomoeda, de Celsius a BlockFi a FTX e muitos mais. Fundos e traders capturam um spread suculento enquanto devolvem alguns desses lucros para os usuários de varejo que mantêm suas moedas nas exchanges para obter uma pequena quantia de juros e rendimento. Os usuários de varejo sabem pouco sobre a origem do rendimento ou os riscos envolvidos. Agora, todas essas oportunidades de curto prazo no mercado parecem ter evaporado.

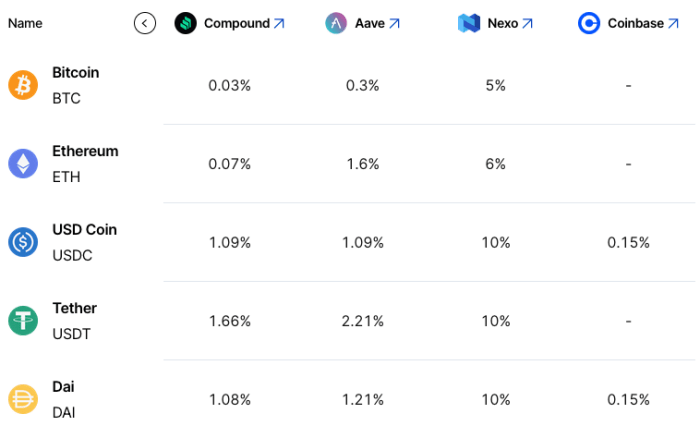

Com todos os negócios especulativos e rendimentos eliminados, como as empresas ainda podem oferecer taxas de alto rendimento que estão bem acima das taxas tradicionais “sem risco” do mercado? De onde vem o rendimento? Não para destacar ou FUD nenhuma empresa específica, mas veja a Nexo, por exemplo. As taxas para USDC e USDT ainda estão em 10% contra 1% em outras plataformas DeFi. O mesmo vale para as taxas de bitcoin e ethereum, 5% e 6%, respectivamente, enquanto outras taxas são praticamente inexistentes em outros lugares.

Essas altas taxas de empréstimo são garantidas com bitcoin e ether, oferecendo um LTV de 50% (relação empréstimo-valor), enquanto vários outros tokens especulativos podem ser usados como garantia, bem como um LTV muito mais baixo. Nexo compartilhou um tópico detalhado sobre suas operações e modelo de negócios. Como descobrimos repetidamente, nunca podemos saber com certeza em quais instituições confiar ou não, à medida que essa desalavancagem do setor continua. No entanto, as principais perguntas a serem feitas são:

- Uma demanda de empréstimo de 13,9% será um modelo de negócios sustentável nesse mercado em baixa? As taxas não terão que cair ainda mais?

- Independentemente das práticas de gerenciamento de risco da Nexo, existem riscos de contraparte aumentados atualmente para manter saldos de clientes em várias bolsas e protocolos DeFi?

Taxas em diferentes plataformas de empréstimo DeFi

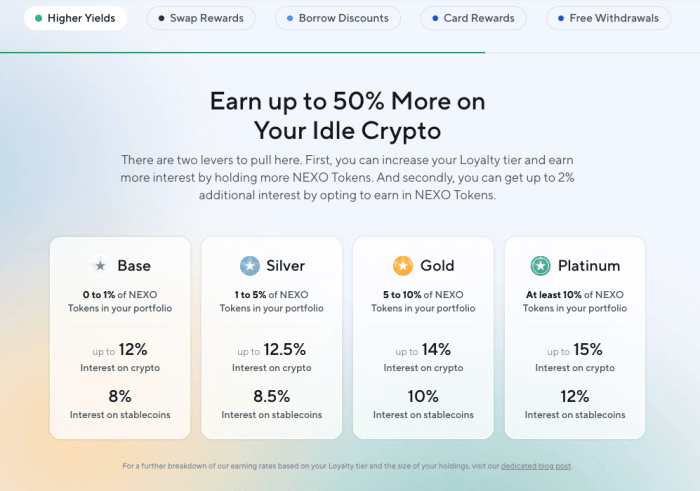

Taxas atuais nas ofertas de geração de rendimento da Nexo

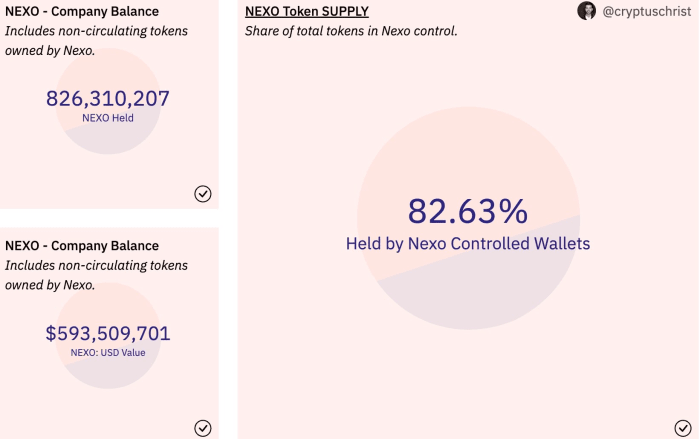

Estatísticas das participações da empresa Nexo

Aqui está o que sabemos:

O impulso de crédito cripto-nativo – uma métrica que não é perfeitamente quantificável, mas imperfeitamente observável por meio de uma variedade de conjuntos de dados e métricas de mercado – caiu de seus picos eufóricos de 2021 e agora parece extremamente negativo. Isso significa que qualquer remanescente O produto que está oferecendo a você “rendimento” nativo criptográfico provavelmente estará sob extrema pressão, já que as estratégias de arbitragem que alimentaram a explosão de produtos de rendimento ao longo do ciclo do mercado em alta desapareceram.

O que resta, e o que emergirá das profundezas deste mercado em baixa, serão os ativos/projetos construídos sobre as bases mais sólidas. Em nossa opinião, existe o bitcoin e existe todo o resto.

Os leitores devem avaliar o risco de contraparte em todas as formas e ficar longe de qualquer um dos produtos de rendimento remanescentes que existem no mercado.

Artigos anteriores relevantes:

Fonte: bitcoinmagazine.com