Publicado originalmente em Unchained.com.

Unchained é o parceiro oficial de Custódia Colaborativa dos EUA da Bitcoin Magazine e patrocinador integral de conteúdo relacionado publicado através da Bitcoin Magazine. Para obter mais informações sobre os serviços oferecidos, produtos de custódia e o relacionamento entre Unchained e Bitcoin Magazine, visite nosso site.

Não é frequente ver o termo “Roth IRA” sendo tendência online, mas em 2021, o investidor em tecnologia Peter Thiel ganhou as manchetes por seu cofrinho Roth IRA isento de impostos de US$ 5 bilhões. Como ele fez isso? A resposta são investimentos alternativos. Ele usou um IRA autodirigido para investir várias vezes em empresas de tecnologia em estágio inicial. É uma brecha? Possivelmente. Mas aconteceu, chamou a atenção e a estrutura do IRA em questão poderia ser alvo de um exame mais minucioso.

“Thiel pegou uma conta de aposentadoria no valor de menos de US$ 2.000 em 1999 e transformou-a em lucros inesperados de US$ 5 bilhões.” – ProPública (2021)

Vejamos seis riscos comuns associados a IRAs autodirigidos e de talão de cheques, como eles podem se aplicar no contexto do bitcoin e por que pode haver um aumento na regulamentação no futuro. Mas primeiro, precisamos definir os nossos termos e diferenciar as estruturas do IRA.

As diferentes estruturas IRA

As diferentes estruturas IRA podem se comportar do tipo “cada quadrado é um retângulo, mas nem todos os retângulos são quadrados”. Os IRAs podem ser Tradicionais (antes de impostos) ou Roth (pós-impostos), independentemente da relação/estrutura de custódia. Todos os IRAs são de custódia. Um custodiante, no contexto dos IRAs, é uma instituição financeira licenciada que supervisiona e administra o IRA.

IRAs de corretagem e bancos

IRAs de corretagem e bancos são os tipos mais familiares e comuns. Os IRAs de corretagem e bancos permitem que os investidores invistam em ações, títulos, ETFs, fundos mútuos e outros títulos, bem como em produtos bancários (CDs, contas de depósito, etc.). Os exemplos incluem o típico Fidelity, TD Ameritrade ou Charles Schwab IRA. O Unchained IRA está mais próximo desta estrutura nesta hierarquia.

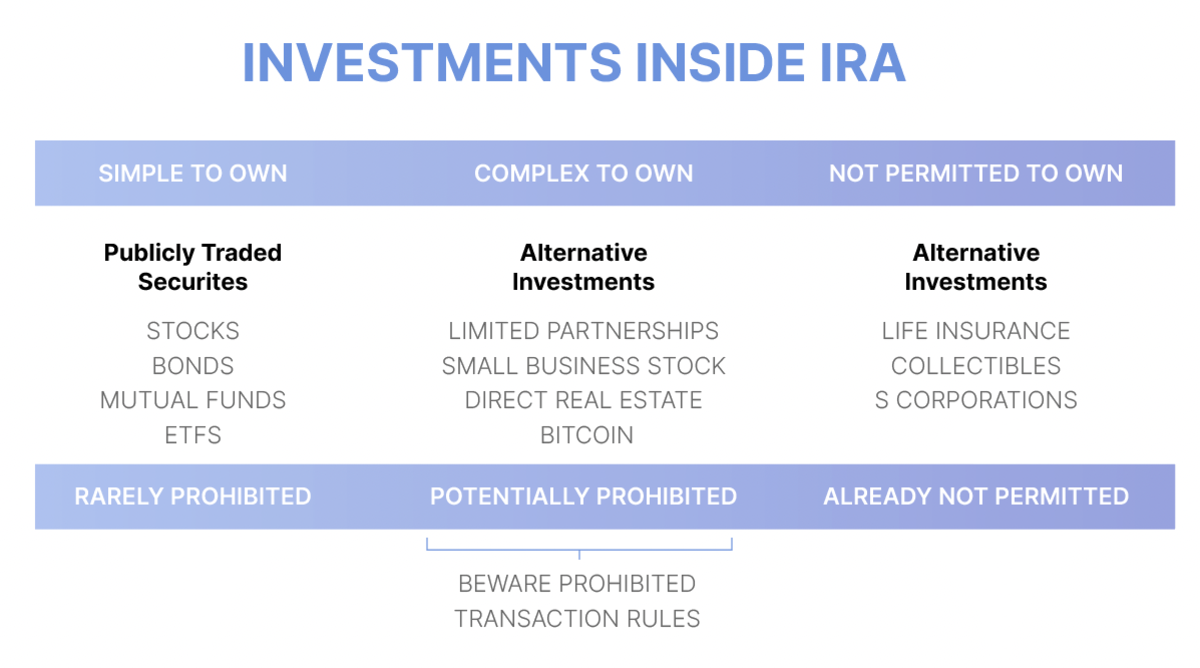

IRA autodirigido (SDIRA)

Um IRA autodirigido é um IRA de custódia em que o custodiante permite opções de investimento expandidas fora ou além dos ativos típicos de corretagem e bancários (ações, títulos, CDs, etc.). Os proprietários de IRAs autodirigidos podem investir em ativos não tradicionais, como imóveis, empresas, empréstimos privados, gravames fiscais, metais preciosos e ativos digitais. Embora o IRS não tenha uma lista definitiva de investimentos permitidos, certamente possui alguns que não são permitidos (cobráveis, seguros de vida, certos derivativos, S-Corps, etc.).

Talão de cheques IRA

IRAs de talão de cheques são um subconjunto de IRAs autodirigidos. O termo “talão de cheques IRA” não é padrão, mas geralmente se refere a um IRA autodirigido que dá ao proprietário da conta o controle dos investimentos por meio de uma conta corrente, geralmente por meio de um canal LLC. O titular da conta pode então fazer investimentos com fundos do IRA simplesmente preenchendo um cheque (“controle de talão de cheques”). Com a liberdade adicional de opções de investimento adicionais vem a responsabilidade adicional da administração, bem como a ambiguidade jurídica quanto à possibilidade de a estrutura ainda se qualificar como um IRA isento de impostos.

IRA autodirigido sem talão de cheques

Um subconjunto de IRA autodirigido em que o custodiante aprova as transações antes que os investimentos sejam feitos. Os investidores devem aguardar que o custodiante analise cada investimento potencial e aceite formalmente a titularidade do ativo subjacente. Eles eram comumente usados para investimentos imobiliários e de capital privado e começaram a recuperar popularidade quando surgiram incertezas jurídicas adicionais em relação aos IRAs de talões de cheques no final de 2021 (discutidos na seção 4 abaixo).

Riscos a serem observados ao usar um IRA autodirigido ou com talão de cheques

1. Liquidez

Infelizmente, muitos ativos autodirigidos carecem de liquidez, o que os torna difíceis de vender rapidamente. Os exemplos incluem imóveis, empresas privadas, metais preciosos, etc. Se alguma vez for necessário dinheiro para uma distribuição ou despesa interna, a venda rápida de um activo pode ser um problema (o que se agrava noutros problemas, ou seja, mistura acidental de fundos). Os proprietários de IRA autodirigidos devem realizar uma devida diligência sobre a liquidez dos ativos antes de se comprometerem com uma estratégia de investimento.

2. Formação e estrutura jurídica

Ao formar um talão de cheques IRA, uma IRA LLC autodirigida é estabelecida primeiro. Em seguida, a LLC abre uma conta corrente como qualquer outra entidade empresarial. Em seguida, a LLC é financiada enviando os fundos do IRA para a conta corrente.

Com a estrutura jurídica adequada, o proprietário do IRA pode se tornar o único membro administrador da LLC e ter autoridade de assinatura sobre a conta corrente. No entanto, estrutura legal, registo ou titulação inadequada podem causar sérios problemas para o estatuto de vantagem fiscal do IRA. Muitos facilitadores de talão de cheques IRA são competentes, mas erros sempre podem levar a problemas e possível desqualificação/perda de todo o IRA.

3. Transações de relatórios incorretos

Dentro de um talão de cheques IRA, os proprietários podem financiar investimentos de forma rápida e livre, mas isso acarreta a responsabilidade de seguir adequadamente as regras e as transações de auto-relato.

No final de cada ano, o proprietário da LLC precisará fornecer detalhes completos da transação ao seu custodiante IRA e enviar informações de avaliação de mercado justa (FMV). Sem supervisão de cada transação que você faz, é mais provável que um custodiante relate incorretamente a receita de seus investimentos. Certifique-se sempre de que o custodiante tenha informações precisas para evitar infringir acidentalmente a lei.

4. Tratamento de “distribuição presumida”

Os clientes que desejam comprar metais preciosos, imóveis ou ativos digitais devem conhecer o risco do tratamento de “distribuições presumidas”. Um recente processo judicial fiscal dos Estados Unidos, McNulty v. Commissioner, ilustra os riscos consideráveis de manter um talão de cheques IRA. No caso McNulty, um contribuinte usou seu talão de cheques IRA LLC para comprar ouro de um negociante de metais preciosos. Ela guardou o ouro da LLC em casa, em seu cofre pessoal. O tribunal decidiu que o seu “controle irrestrito” sobre o ouro da LLC sem supervisão de terceiros criou uma distribuição considerada tributável do seu IRA.

É impossível saber até onde irá um tribunal fiscal ao aplicar o tratamento de “distribuição presumida” a qualquer transação ou investimento dentro de um talão de cheques IRA. Para proprietários de talão de cheques IRA que detêm as chaves do bitcoin em uma estrutura não supervisionada, existe o risco de que a decisão de McNulty possa fazer com que todo o seu IRA fique sujeito a impostos. Além disso, uma vez que os investimentos alternativos foram recentemente (2015) adicionados à Publicação 590 do IRS, é inteiramente possível que o IRS e o Congresso possam aplicar mais escrutínio aos IRAs de talão de cheques daqui para frente. Leia mais sobre o caso McNulty e suas implicações.

5. Transações proibidas

Todos os proprietários de IRA autodirigidos estão sempre proibidos de misturar ativos pessoais e de IRA ou de usar quaisquer fundos pessoais para melhorar os ativos de IRA. A “negociação própria” é uma das armadilhas mais comuns para titulares de contas autodirigidas. Por exemplo, se você usar seu IRA para comprar um imóvel, você não terá permissão para usar o imóvel – nem um pouco. Você não pode morar lá, ficar lá ou alugar um escritório lá. Você não tem permissão nem para fazer seus próprios reparos ou fornecer “capital de suor”.

Não é apenas o proprietário do IRA que não pode participar de qualquer “negociação própria”, mas também os cônjuges, filhos e netos. Eles são considerados indivíduos desqualificados e as penas são severas. Estas são regras rigorosas e podem resultar em enormes dores de cabeça fiscais se forem violadas. Não pretendo destruir nenhum sonho, mas investir seu 401k/IRA em sua casa de férias Airbnb à beira do lago e fazer com que você ou sua família fiquem lá pelo menos uma vez é uma má ideia. Não é permitido comprar uma casa alugada e alugá-la para familiares. Para se divertir ainda mais, consulte a lista de transações proibidas do IRS aqui.

Aqui estão alguns exemplos de como as regras de transações proibidas poderiam ser aplicadas aos investidores em ativos digitais:

- Misturando carteiras pessoais com carteiras IRA

- Alavancagem sem empréstimo sem recurso

- Investir em certos NFTs colecionáveis1

6. Financiamento

O financiamento dentro de um IRA autodirigido também é mais complicado por vários motivos:

- Normalmente, um empréstimo sem recurso e um pagamento inicial maior são necessários para qualquer compra de propriedade.

- Custos e taxas inesperados podem aumentar rapidamente e consumir quaisquer lucros.

- As empresas ativas de propriedade do IRA podem enfrentar a questão do UBIT (Imposto de Renda de Negócios Não Relacionados). Isto também afeta a sobreposição da mineração de bitcoin dentro de um IRA.

- Quaisquer receitas e despesas devem permanecer dentro da estrutura do IRA e nunca misturadas com fundos pessoais. Por exemplo, quando o aquecedor de água falha (imóveis) ou os salários precisam ser pagos (empresas), o próprio IRA deve pagar por esses serviços com o próprio dinheiro do IRA. Os proprietários de IRA podem ficar tentados a misturar fundos temporariamente, à medida que procuram liquidez a curto prazo para resolver as suas necessidades de caixa.

O que isso significa para os IRAs de bitcoin?

O espaço IRA autodirigido apresenta muitos riscos potenciais se não for gerenciado adequadamente. O IRS e o Congresso têm prestado especial atenção à forma como estas estruturas são usadas e abusadas. Combine isto com o seu interesse em regular os activos digitais e o cenário parece maduro para um escrutínio mais aprofundado. Com isso, os IRAs de bitcoin precisam de uma abordagem única que mitigue essas armadilhas.

IRA desencadeado não é um talão de cheques IRA

Se você deseja manter bitcoin real em sua conta IRA, considere o Unchained IRA. Não é um “talão de cheques IRA”, onde as transações devem ser relatadas pelo próprio, e o Unchained usa sua chave na configuração de custódia colaborativa para rastrear entradas e saídas de cofres IRA. Esse mecanismo de visibilidade permite que o custodiante monitore ativamente o IRA e, portanto, permite que os usuários permaneçam em conformidade com as regras e regulamentos atuais do IRA.

Não há necessidade de auto-relato, e a estrutura sem talão de cheques ajuda a mitigar o risco de possíveis armadilhas (McNulty, relatórios incorretos de transações, etc.). Se o bitcoin se valorizar como muitos investidores esperam e esperam, manter as moedas em uma estrutura IRA de maneira adequada é de extrema importância.

Este artigo é fornecido apenas para fins educacionais e não pode ser considerado como aconselhamento fiscal. A Unchained não faz representações em relação às consequências fiscais de qualquer estrutura aqui descrita, e todas essas questões devem ser encaminhadas a um advogado ou CPA de sua escolha. Jessy Gilger era funcionário do Unchained no momento em que este post foi escrito, mas agora trabalha para a empresa afiliada do Unchained, Sound Advisory.

1Embora não seja tecnicamente parte das Regras de Transações Proibidas (seção 4975 do Internal Revenue Code), os itens colecionáveis são separadamente proibidos de serem mantidos em um IRA sob a seção 408(m).

Publicado originalmente em Unchained.com.

Unchained é o parceiro oficial de Custódia Colaborativa dos EUA da Bitcoin Magazine e patrocinador integral de conteúdo relacionado publicado através da Bitcoin Magazine. Para obter mais informações sobre os serviços oferecidos, produtos de custódia e o relacionamento entre Unchained e Bitcoin Magazine, visite nosso website.

Fonte: bitcoinmagazine.com