Publicado originalmente em Unchained.com.

Unchained é o parceiro oficial de Custódia Colaborativa dos EUA da Bitcoin Magazine e patrocinador integral de conteúdo relacionado publicado através da Bitcoin Magazine. Para obter mais informações sobre os serviços oferecidos, produtos de custódia e o relacionamento entre Unchained e Bitcoin Magazine, visite nosso website.

Para os recém-chegados, especialmente aqueles em idade de reforma ou perto dela, a ideia de investir ou possuir bitcoin pode evocar reações que vão do ceticismo à descrença. Se você olhar além das narrativas populares, entretanto, poderá descobrir que há mais nesta história do que as primeiras impressões sugerem. Aqui estão seis razões para considerar possuir pelo menos algum bitcoin durante a aposentadoria.

1. Bitcoin ajuda a ampliar sua base de alocação de ativos

Tradicionalmente, os investidores utilizam uma estratégia chamada alocação de ativos para distribuir e proteger os fundos do risco de investimento ao longo do tempo. Uma estratégia sólida de alocação de ativos é o antídoto para colocar todos os ovos na mesma cesta. Existem vários tipos de “classes” ou categorias de ativos sobre as quais o risco pode ser distribuído. Habitualmente, os consultores procuram estabelecer uma combinação dinâmica entre instrumentos de dívida (ou seja, obrigações), acções (ou seja, acções), imobiliário, dinheiro e mercadorias.

Quanto mais categorias você empregar para distribuir seus ativos e quanto menos correlacionadas forem essas categorias, maiores serão suas chances de equilibrar seu risco, pelo menos teoricamente. Recentemente, devido às consequências não intencionais causadas pela expansão agressiva da dívida social e da oferta monetária, os activos que anteriormente eram menos correlacionados tendem agora a comportar-se de forma mais semelhante uns com os outros. Quando um sector é atingido hoje, vários sectores sofrem frequentemente em conjunto.

Independentemente destas condições actuais, a alocação de activos continua a ser uma estratégia bem concebida para moderar o risco. Embora ainda esteja em sua relativa infância, o bitcoin representa uma classe de ativos inteiramente nova. Por causa disso, possuir pelo menos algum bitcoin, especialmente devido às suas propriedades distintas quando comparado a outras “criptomoedas”, oferece uma oportunidade de ampliar sua base de ativos e distribuir de forma mais eficaz o seu risco geral.

2. Bitcoin oferece proteção contra inflação e desvalorização cambial

Como aposentado, proteger-se da inflação é crucial para preservar seu poder de compra no longo prazo. Na discussão acima sobre a alocação de activos, referimo-nos à recente e agressiva expansão da oferta monetária. Todos os que viveram o suficiente para se aproximarem da idade da reforma sabem que um dólar já não compra o que costumava comprar. Quando o governo emite grandes quantidades de dinheiro novo, degrada o valor dos dólares já em circulação. Isto geralmente empurra os preços para cima à medida que os dólares recém-criados começam a perseguir a oferta limitada existente de bens e serviços.

Nosso próprio Parker Lewis abordou isso extensivamente em seu Gradualmente, então de repente Series:

Em resumo, ao tentar entender o bitcoin como dinheiro, comece com o ouro, o dólar, o Fed, a flexibilização quantitativa e por que a oferta de bitcoin é fixa. O dinheiro não é simplesmente uma alucinação colectiva ou um sistema de crenças; há rima e razão. O Bitcoin existe como uma solução para o problema monetário que é a QE global e se você acredita que a deterioração das moedas locais na Turquia, Argentina ou Venezuela nunca poderia acontecer com o dólar americano ou com uma economia desenvolvida, estamos apenas em um ponto diferente no mesma curva.

Ao contrário das moedas fiduciárias, ninguém pode aumentar a oferta e reduzir arbitrariamente o valor do bitcoin. Não existem autoridades centralizadas que governem a sua política monetária. Apesar dos argumentos em contrário, o bitcoin é semelhante ao ouro – mas não exatamente, porque os mineradores de ouro continuam a inflacionar a oferta de ouro a cada ano a uma taxa de 1-2%.

À medida que o bitcoin é introduzido lentamente na oferta circulante (ou seja, extraído), sua taxa de inflação diminui e eventualmente cessará. Este facto torna o bitcoin excepcionalmente escasso entre os activos monetários globais. Em última análise, esta escassez, juntamente com outras propriedades monetárias do bitcoin, deverá salvaguardar o seu poder de compra. Como tal, possuir bitcoin durante a aposentadoria oferece uma proteção contra a inflação.

3. Bitcoin oferece uma oportunidade para retornos assimétricos

A capacidade do Bitcoin de mitigar muitos dos desafios que discutimos aqui depende da sua capacidade de obter retornos assimétricos. A sua oferta é fixa (haverá apenas 21 milhões de bitcoins) e a procura pelo ativo está a crescer de forma constante. À medida que esta oferta limitada colide com o aumento da adoção de reservas de valor por parte de indivíduos, instituições e governos, o bitcoin tem o potencial de diminuir os retornos de quase todas as classes de ativos concorrentes.

É importante notar que as pessoas geralmente melhoram seus retornos com o bitcoin quando o mantêm no longo prazo. Na era moderna, as reformas que duram décadas ou mais são cada vez mais comuns. Durante esses períodos de tempo, mesmo uma alocação limitada ao bitcoin oferece amplas oportunidades de beneficiar do seu potencial de valorização. Você só precisa de tempo para resistir à volatilidade de curto prazo, que, ao contrário da crença popular, não é evidência de que seja uma reserva de valor deficiente.

O confisco de uma parte dos fundos apenas para apreciação durante a reforma vai um pouco contra a sabedoria convencional. O planejamento moderno da aposentadoria geralmente otimiza a liquidação de fundos de portfólio para gerar renda. No entanto, reservar uma pequena quantidade de bitcoin – mantida firmemente restrita aos fundos destinados à renda – abre a porta para se beneficiar da monetização da oferta limitada de bitcoin.

4. Bitcoin oferece proteção contra o risco de títulos de longo prazo

Convencionalmente, as obrigações de elevada qualidade – detidas diretamente ou como ações de fundos – constituem uma parte significativa da maioria das carteiras de reforma devido aos seus baixos níveis de risco e à tendência para a preservação do capital. No entanto, as coisas mudaram.

A expansão monetária e os aumentos da dívida social forçaram os rendimentos das obrigações – ou o montante dos juros pagos (ou seja, o cupão) – a níveis historicamente baixos. Os rendimentos da maioria dos títulos hoje caem bem abaixo da taxa de inflação. Este “rendimento real negativo” significa que possuir um título pode custar-lhe dinheiro. Mas a dificuldade não termina aí.

Dado que os reformados necessitam de fundos das suas carteiras para pagar as contas, geralmente têm de vender activos às taxas actuais do mercado para obterem rendimentos durante a reforma. No caso dos títulos, atualmente, isso pode ser muito problemático. Considere as seguintes equações.

- Quanto dinheiro é necessário para um título que paga uma taxa de 2% render $ 20? Resposta: $ 1.000. (US$ 1.000 x 2% = US$ 20)

- Quanto dinheiro é necessário para um título que paga uma taxa de 4% render $ 20? Resposta: $ 500. (US$ 500 x 4% = US$ 20)

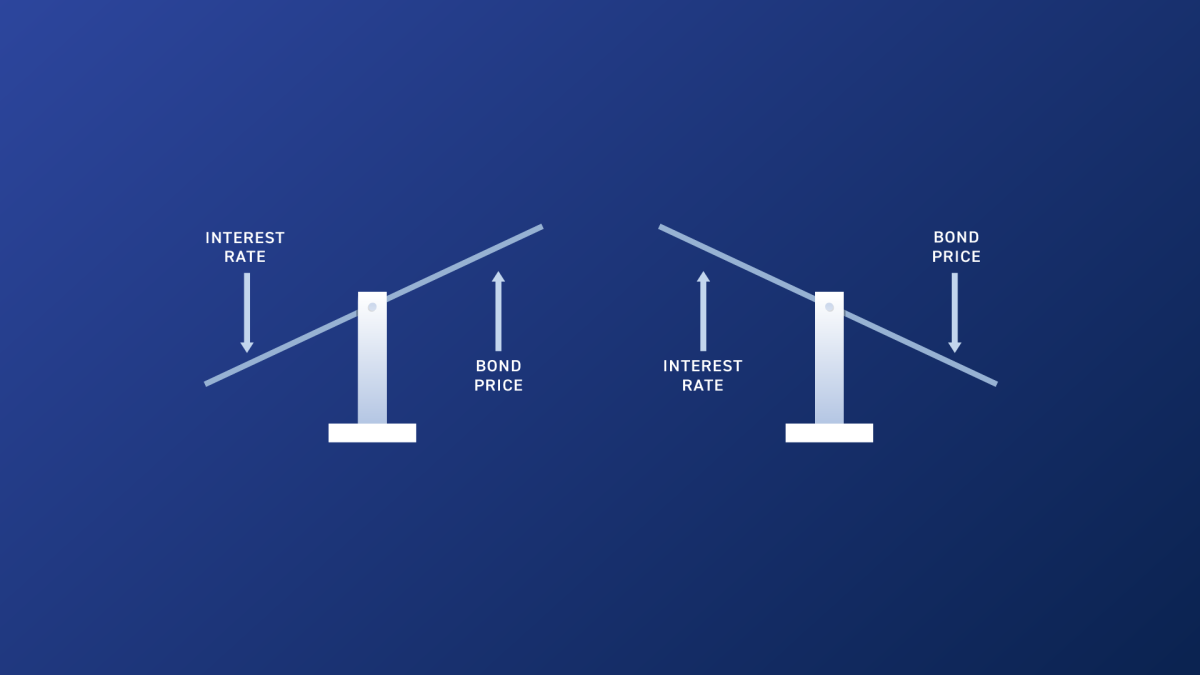

Estas duas equações revelam que, para produzir o mesmo retorno de 20 dólares, o valor de mercado da obrigação subjacente muda com base na taxa de juro prometida.

- Quando as taxas de juros sobem, o valor de mercado dos títulos cai.

- Quando as taxas de juros caem, o valor de mercado dos títulos sobe.

O valor de mercado dos títulos tem uma relação inversa com as taxas de juros. Consideremos que as taxas de juro hoje oscilam perto de mínimos históricos. Nos próximos vinte a trinta anos, o que acontecerá ao valor de mercado das obrigações detidas pelos reformados se as taxas de juro aumentarem substancialmente? A resposta: o valor de mercado dos seus títulos entrará em colapso.

Isto altera todo o paradigma de risco das obrigações em carteiras de reforma e torna-as potencialmente muito menos seguras do que normalmente se imagina. O Bitcoin existe em uma classe de ativos separada dos títulos; é um instrumento ao portador que não está exposto aos mesmos riscos do mercado monetário. Como tal, possuir bitcoin pode ajudá-lo a compensar pelo menos parte do risco potencial incorrido pela posse de títulos na aposentadoria.

5. Bitcoin oferece uma solução potencial para riscos de saúde a longo prazo

Outra área de preocupação para os aposentados é o custo dos cuidados de saúde. Aqui, não estou me referindo tanto às contas médicas comuns, mas sim ao potencial de incorrer em despesas com cuidados de longo prazo em uma idade mais avançada. O seguro está disponível para cuidados de longo prazo, mas apresenta alguns desafios únicos e cada vez mais difíceis de superar.

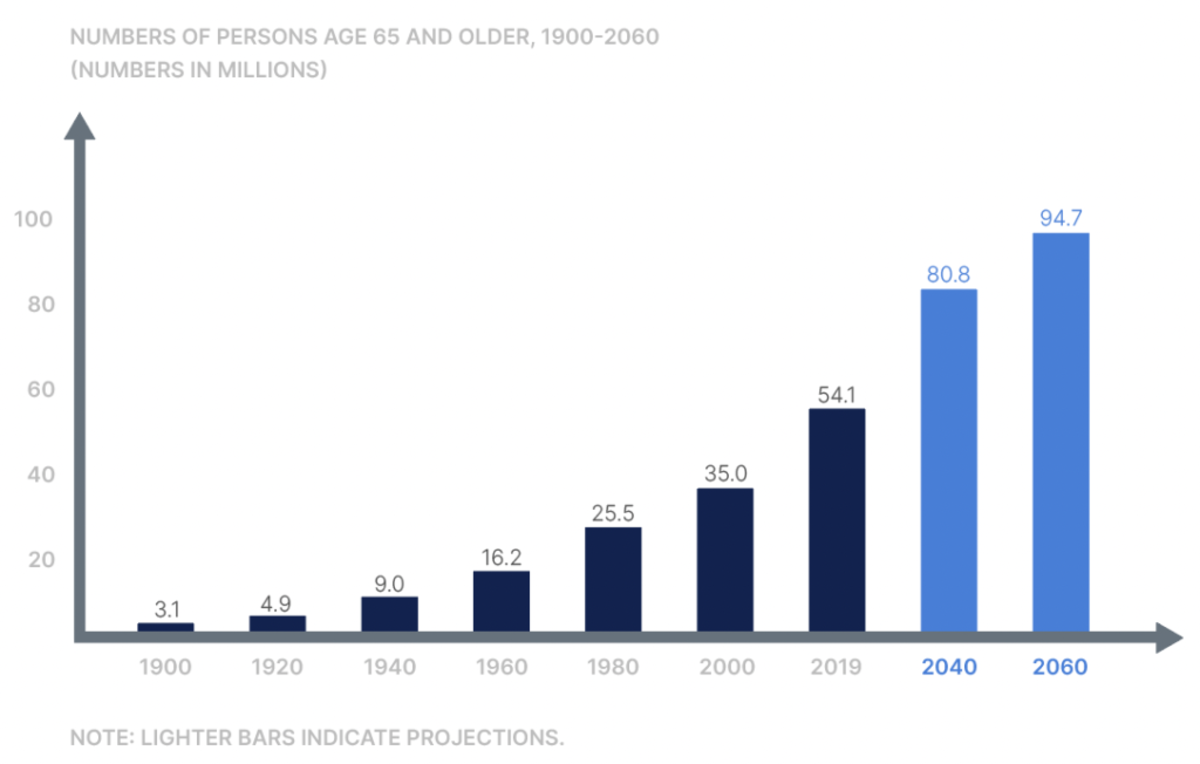

A saúde, em geral, sofre um duplo golpe quando se trata de inflação de preços. Não só os custos dos cuidados de saúde aumentam devido à desvalorização monetária, mas os cuidados de saúde enfrentam obstáculos adicionais devido à procura estimulada pelo crescimento da população idosa.

Os estados regulamentam o seguro para cuidados de longo prazo. Para manter os proprietários de apólices seguros, as seguradoras enfrentam um escrutínio sobre onde e como investem os prémios das apólices. Para preservar o capital necessário para sinistros futuros, as seguradoras geralmente recorrem a obrigações de baixo risco, de médio e longo prazo. No entanto, como revela a nossa discussão acima sobre obrigações, os baixos rendimentos e o potencial de aumento das taxas complicam esta prática. Uma consequência imediata é que os prémios das apólices de seguro de cuidados de longa duração aumentaram substancialmente.

Observamos anteriormente a utilidade do bitcoin como proteção contra a inflação e seu potencial para valorização de preços no longo prazo. No que se refere aos cuidados de saúde a longo prazo, pode fazer sentido reservar algum bitcoin explicitamente dedicado como uma cobertura para esta despesa que aumenta rapidamente.

6. Bitcoin oferece soberania individual

A última razão que consideraremos para possuir bitcoin na aposentadoria é que ele oferece maior soberania individual. O Bitcoin fornece um nível de propriedade que não é alcançável com outros ativos. Ele pode ser facilmente transportado através das fronteiras com uma carteira de hardware ou frase-semente, por exemplo, ou transferido ponto a ponto para qualquer lugar do mundo a baixo custo.

Se você mantiver o bitcoin com segurança em uma carteira que você controla, nenhum banco central poderá roubar o valor do seu bitcoin, imprimindo-o no esquecimento. Nenhum CEO pode diluir o seu valor emitindo mais “ações”. Nem um banco pode bloquear arbitrariamente o acesso ou confiscar seus fundos. Ao contrário dos custodiantes financeiros centralizados, que podem ser obrigados a congelar ou reter fundos por capricho do governo ou de outras autoridades terceirizadas, o bitcoin com chaves devidamente mantidas é resistente a esses tipos de excesso.

Especificamente para fins de aposentadoria, você também pode manter suas próprias chaves de bitcoin em um IRA. Produtos como o Unchained IRA são uma ferramenta robusta para construir e economizar sua riqueza com vantagens fiscais. E manter suas chaves bitcoin na forma de um cofre de custódia colaborativa multisig permite eliminar todos os pontos únicos de falha enquanto você faz isso.

Princípios financeiros sólidos e posse de bitcoin

Beneficiar-se do bitcoin não exige o comprometimento com a especulação selvagem ou o abandono impensado de princípios financeiros sólidos. Em contraste, quanto mais você olha para o bitcoin através de princípios financeiros sólidos e os aplica ao seu pensamento, maiores serão as oportunidades que ele oferece. Um princípio financeiro constante que coincide com a propriedade do bitcoin é a prudência.

O estrategista de investimento macroeconômico Lyn Alden fala frequentemente em estabelecer uma “posição diferente de zero” no bitcoin (ou seja, possuir pelo menos alguns). O risco de perder alguns pontos percentuais da carteira no pior cenário vale, na minha opinião, a potencial vantagem. Mas, para ser claro, a situação de cada pessoa é única. Você deve fazer sua própria pesquisa e tomar as melhores decisões possíveis sobre o que funciona em seu cenário específico.

Publicado originalmente em Unchained.com.

Unchained é o parceiro oficial de Custódia Colaborativa dos EUA da Bitcoin Magazine e patrocinador integral de conteúdo relacionado publicado através da Bitcoin Magazine. Para obter mais informações sobre os serviços oferecidos, produtos de custódia e o relacionamento entre Unchained e Bitcoin Magazine, visite nosso website.

Fonte: bitcoinmagazine.com